Ở thời điểm hiện tại, phần thắng trong trận quyết đấu về năng lượng hóa thạch giữa Nga và châu Âu có vẻ như đang nghiêng về phía Nga. Tuy nhiên, cũng có những ý kiến chuyên gia cho rằng trong dài hạn, Nga sẽ phải gánh thiệt hại không hề nhỏ trong cuộc chiến này.

Trước đó, sau khi Tổng thống Nga Vladimir Putin hạ lệnh mở “chiến dịch quân sự đặc biệt” ở Ukraine vào hôm 24/2, EU đã đáp trả bằng cách liên tiếp trút những đòn trừng phạt cứng rắn nhất từ trước đến nay lên Moscow. Trong lúc Nga hứng chịu sự trừng phạt khắc nghiệt của phương Tây, dòng chảy khí đốt từ Nga sang châu Âu ngày càng chậm lại, khiến giá khí đốt ở châu Âu không ngừng lập kỷ lục mới và đẩy các nước trong khu vực này vào một cuộc khủng hoảng năng lượng chưa từng có trong lịch sử. Phải căng mình xoay sở để dự trữ khí đốt trước khi bước vào mùa đông lạnh giá, châu Âu cáo buộc Nga dùng năng lượng làm vũ khí, nhưng Nga phủ nhận và nói rằng nguồn cung khí đốt giảm là do trục trặc kỹ thuật và do chính những hạn chế mà phương Tây áp lên Nga.

Đến thời điểm hiện tại, châu Âu chưa đưa ra biện pháp trừng phạt nào đối với khí đốt Nga, nhưng đã triển khai thực thi lệnh cấm vận than Nga và chuẩn bị cấm vận dầu thô Nga từ đầu tháng 12. Những biện pháp này khiến cho nguồn cung năng lượng ở châu Âu càng thắt chặt hơn bao giờ hết, khi lạm phát trong khu vực lên mức cao nhất trong nhiều thập kỷ và nền kinh tế đối mặt nguy cơ rơi vào một cuộc suy thoái sâu.

Đối với Nga, việc giảm cung cấp khí đốt cho châu Âu và bị các nước châu Âu từ chối mua than và dầu thô được cho là có thể sẽ khiến nguồn thu từ xuất khẩu năng lượng - lĩnh vực chủ lực của nền kinh tế Nga - giảm sút. Tuy nhiên, đến thời điểm hiện tại, Nga vẫn “kiếm bộn” từ xuất khẩu năng lượng do giá dầu thô và khí đốt tăng cao kể từ khi chiến tranh nổ ra, cộng thêm việc dòng chảy dầu thô của nước này đang dịch chuyển nhiều hơn về phía thị trường châu Á.

Trong một bài viết mới đây, nhà báo bình luận Javier Blas của hãng tin Bloomberg nhận định rằng dù nhìn nhận ở góc độ nào, phần thắng cũng đang nghiêng về phía Nga trong cuộc chiến năng lượng Nga-châu Âu. Nga vẫn đang thu hàng trăm triệu USD mỗi ngày từ xuất khẩu năng lượng, trong lúc các chính phủ ở châu Âu loay hoay ứng phó với cuộc khủng hoảng năng lượng ăn mòn túi tiền của người tiêu dùng và doanh nghiệp. Với nguồn thu từ xuất khẩu dầu vẫn dồi dào, Nga sẵn sàng hy sinh nguồn thu từ khí đốt để đẩy châu Âu vào một mùa đông “lạnh giá” chưa từng thấy.

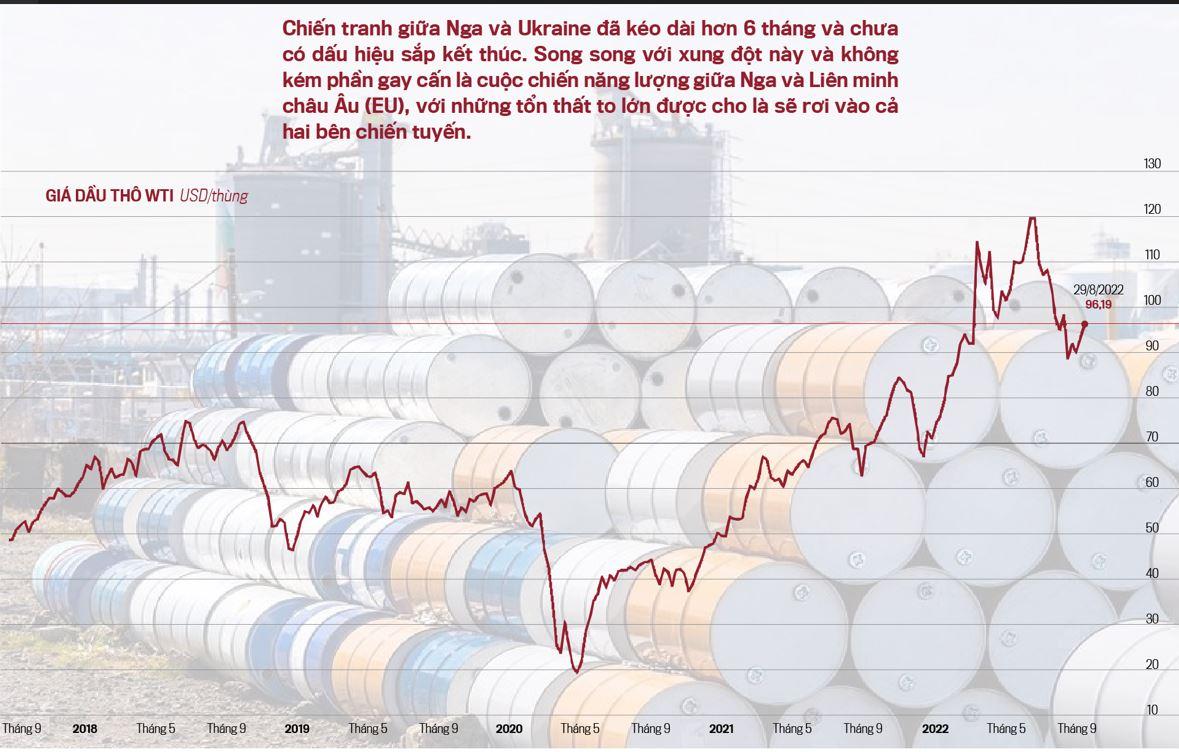

Chỉ báo đầu tiên cho thấy ưu thế của Nga trong cuộc đấu năng lượng với châu Âu là con số sản lượng khai thác dầu thô của nước này. Trong tháng 7, sản lượng dầu thô của Nga đã hồi phục về gần mức trước chiến tranh, đạt 10,8 triệu thùng/ngày, chỉ thấp hơn một chút so với mức sản lượng 11 triệu thùng/ngày vào tháng 1. Theo dự báo của các chuyên gia trong ngành, sản lượng dầu thô của Nga sẽ tiếp tục tăng nhẹ trong tháng 8. Điều đáng nói là tháng 7 đã là tháng thứ ba liên tiếp phục hồi của sản lượng dầu Nga, từ mức đáy của năm là 10 triệu thùng/ngày thiết lập hồi tháng 4 - thời điểm các khách hàng ở châu Âu bắt đầu quay lưng với dầu Nga và Nga phải đi tìm khách mới.

Sau một thời gian ngắn xoay sở Nga đã tìm được khách mới để bán khoảng 1 triệu thùng dầu/ngày mà phía châu Âu ngừng mua do lệnh trừng phạt. Đích đến của phần lớn số dầu này là thị trường châu Á mà chủ yếu là Ấn Độ. Ngoài ra, nhiều khách châu Âu vẫn tranh thủ mua dầu Nga trước khi lệnh cấm vận chính thức có hiệu lực vào đầu tháng 12 tới. Theo dữ liệu của Bloomberg, trong tuần kết thúc vào ngày 19/8, châu Âu đã nhập khẩu 3,41 triệu thùng dầu/ngày từ Nga, mức cao nhất trong 4 tháng.

Chỉ báo thứ hai cho thấy ưu thế đang nghiêng về Nga nằm ở giá dầu Nga. Ban đầu, Nga buộc phải bán dầu với mức giá thấp hơn nhiều so với giá các loại dầu khác trên thị trường quốc tế để thu hút khách mua. Nhưng thời gian gần đây, Moscow đã dần lấy lại khả năng áp giá trong bối cảnh nguồn cung dầu toàn cầu thắt chặt. Giá dầu thô Epso, một loại dầu từ vùng Viễn Đông của Nga, phản ánh rõ xu hướng mới này. Ở mức đáy của năm nay, giá dầu Epso thấp hơn trên 20 USD/thùng so với giá dầu thô Dubai - giá tiêu chuẩn của thị trường khu vực khi cung cấp cho khách châu Á. Gần đây, dầu Epso đã được giao dịch với mức giá ngang bằng với dầu Dubai. Giá dầu Urals - loại dầu mà Nga chủ yếu xuất khẩu sang châu Âu - tuy không hồi nhanh như giá dầu Epso nhưng cũng đã cải thiện nhiều. Gần đây, giá dầu Urals thấp hơn 20-25 USD/thùng so với giá dầu Brent, từ chỗ thấp hơn khoảng 35 USD/thùng hồi tháng 4.

Nga bán được dầu sang thị trường mới, trong khi giá dầu Brent vẫn duy trì ở vùng 100 USD/thùng và mức chiết khấu của giá dầu Nga giảm xuống, nên dòng tiền thu từ xuất khẩu năng lượng của Nga vẫn rất dồi dào. Theo một tài liệu của Bộ Kinh tế Nga do hãng tin Reuters thu thập được, Nga dự kiến thu 337,5 tỷ USD từ xuất khẩu năng lượng trong năm 2022, tăng 38% so với năm ngoái.

Chỉ báo thứ ba cho thấy ưu thế của Nga trong cuộc chiến năng lượng với châu Âu là thắng lợi chính trị. Hồi tháng 3 và tháng 4 năm nay, các nhà hoạch định chính sách phương Tây tin tưởng rằng Tổ chức Các nước xuất khẩu dầu lửa (OPEC), dẫn đầu là Saudi Arabia và Các tiểu vương quốc Arab thống nhất (UAE) sẽ loại bỏ Nga khỏi liên minh OPEC+. Nhưng câu chuyện đã diễn ra theo chiều hướng hoàn toàn ngược lại. Ngay cả sau một chuyến thăm Riyadh của Tổng thống Mỹ Joe Biden, Nga vẫn giữ được ảnh hưởng trong OPEC+. Ngay sau khi ông Biden rời Saudi Arabia, Phó thủ tướng Nga Alexander Novak, người chịu trách nhiệm điều phối mối quan hệ giữa Nga với OPEC+, bay tới Saudi Arabia. Chỉ vài ngày sau, OPEC+ tuyên bố chỉ tăng nhẹ sản lượng thay vì một đợt tăng mạnh như mong muốn của phương Tây. Thị trường dầu lửa toàn cầu vì thế tiếp tục ở trong tình trạng thắt chặt về nguồn cung.

Trước công chúng, các chính phủ ở châu Âu vẫn thể hiện quyết tâm xóa bỏ sự phụ thuộc vào năng lượng Nga. Tuy nhiên, ông Blas cho rằng trong hậu trường các nhà lãnh đạo của châu lục này chắc hẳn phải thừa nhận những khó khăn mà lập trường này gây ra cho nền kinh tế của họ.

Giá khí đốt ở thị trường châu Âu đã tăng khoảng 40% trong tháng 8 này và tăng gần 300% từ đầu năm đến nay. Lạm phát tăng vọt và tăng trưởng sụt giảm là hệ luỵ tất yếu.

Từ tháng 10 năm nay trở đi, hóa đơn năng lượng của các hộ gia đình và doanh nghiệp trên khắp châu Âu sẽ tăng phi mã, chẳng hạn hóa đơn ở Anh có thể tăng 75%, hoá đơn ở nhiều vùng ở Đức có thể tăng hơn gấp đôi. Các chính phủ ở châu Âu đang phải chi nhiều tỷ USD để trợ cấp cho các gia đình vượt bão giá và giải cứu các công ty năng lượng ngấp nghé bờ vực sụp đổ vì nguồn cung từ Nga gián đoạn.

Tuần vừa rồi, ngân hàng Mỹ Citigroup dự báo lạm phát ở Anh sẽ lên mức 18,6% vào tháng 1/2023, mức cao nhất trong gần nửa thế kỷ. Lạm phát tháng 7 ở Anh là 10,1%, cao nhất hơn 40 năm. Cũng trong tháng 7, lạm phát ở khu vực Eurozone lập kỷ lục ở mức 9,8%. Kinh tế Eurozone được dự báo sẽ suy thoái trong năm nay. “Trong ngắn hạn, chúng tôi dự báo một cuộc suy thoái xảy ra ở châu Âu trong mùa đông 2022-2023 do thiếu năng lượng và lạm phát duy trì đà tăng. Mùa đông 2023-2024 cũng sẽ nhiều thách thức, và bởi vậy chúng tôi dự báo lạm phát còn cao và tăng trưởng còn èo uột cho tới ít nhất năm 2024”, một báo cáo của công ty nghiên cứu kinh tế Economist Intelligence Unit (EIU) nhận định.

“Chìa khóa ở đây là năng lượng. Đang có một cuộc khủng hoảng năng lượng. Giá điện ở Anh đã tăng gấp 10 lần so với mức trước đại dịch Covid-19. Đó là một cú sốc đối với hệ thống. “Gót chân Asin” của châu Âu là phụ thuộc vào năng lượng nhập khẩu và giờ đây họ đang phải trả giá”, chuyên gia kinh tế trưởng Thomas Costerg của Pictet Wealth Management nhận định với Reuters.

Sở hữu nguồn tài nguyên khí đốt dồi dào và là nước xuất khẩu khí đốt hàng đầu thế giới, Mỹ cũng đang sốt vó vì đà leo thang của giá khí đốt ở châu Âu đã “lây” sang Mỹ. Đầu tuần vừa rồi, giá khí đốt ở Mỹ đã tăng lên mức cao nhất 14 năm, làm gia tăng sức ép giá cả trong toàn nền kinh tế. Lạm phát ở Mỹ trong tháng 7 đã dịu đi, nhưng vẫn còn gần mức cao nhất 40 năm thiết lập trong tháng 6. Giới chuyên gia lo ngại lạm phát ở Mỹ sẽ giữ dai dẳng ở ngưỡng cao, buộc Cục Dự trữ Liên bang Mỹ (Fed) phải tiếp tục tăng mạnh lãi suất để chống lạm phát, gây tổn thất cho tăng trưởng kinh tế. Trong cuộc cuộc khảo sát mới đây do Hiệp hội Kinh tế học kinh doanh quốc gia Mỹ (NABE) thực hiện, 92% chuyên gia cho rằng kinh tế Mỹ hoặc đang suy thoái hoặc sẽ bắt đầu suy thoái trong thời gian từ nay đến hết năm 2023.

Ảnh hưởng tiêu cực của cuộc chiến năng lượng Nga-châu Âu đối với kinh tế châu Âu là không thể phủ nhận, nhưng một số chuyên gia cũng cho rằng Nga có thể hứng chịu nhiều hậu quả trong dài hạn.

Một nghiên cứu mới đây của Đại học Yale (Mỹ) nhận định Nga sẽ là bên gánh chịu thiệt hại lớn hơn vì cuộc chiến này đang thúc đẩy sự dịch chuyển trong chuỗi cung ứng năng lượng hóa thạch do việc châu Âu tiến hành cấm vận dầu thô và than Nga và giảm tiêu thụ khí đốt Nga. “Nga đang ở vào thế yếu vì mất đi thị trường chính” cho xuất khẩu năng lượng là châu Âu - nghiên cứu này nhấn mạnh và cho rằng vị thế chiến lược của Nga với tư cách là một quốc gia xuất khẩu hàng hóa cơ bản “đã suy giảm không thể đảo ngược”.

Một bài viết trên trang Politico cũng đưa ra quan điểm tương tự, cho rằng Nga sẽ chịu nhiều thiệt hại hơn nếu xét về lâu về dài. Bài báo cho rằng không giống như dầu thô có thể chở bằng tàu biển đến các thị trường khác, hãng khí đốt quốc doanh khổng lồ Gazprom của Nga không thể bán hết khí đốt từ vùng Siberia cho khách hàng khác nếu không bán cho khách châu Âu.

Bằng chứng được đưa ra là theo dự kiến, trong năm nay Nga sẽ cung cấp cho Trung Quốc 16 tỷ mét khối khí đốt qua tuyến đường ống Power of Siberia nối giữa hai nước, và khi đường ống này hoàn thành vào năm 2025, lượng cung cấp sẽ là 38 tỷ mét khối mỗi năm. Trong khi đó, trước khi xảy ra chiến tranh, Nga thường cung cấp cho châu Âu khoảng 200 tỷ mét khối khí đốt mỗi năm.

Ngay cả với dự báo lạc quan nhất là đến năm 2030 Nga có thể xuất khẩu sang Trung Quốc 128 tỷ mét khối khí đốt mỗi năm, con số này vẫn thấp hơn nhiều so với lượng khí đốt mà Nga bán được cho châu Âu trước đây. Và cho dù Nga đã bán được cho Trung Quốc 3,2 tỷ mét khối khí hoá lỏng (LNG) trong nửa đầu năm nay, Trung Quốc đang là một khách hàng mua LNG lớn của Mỹ. Nói cách khác, trong thời gian từ nay đến năm 2030, Gazprom khó tìm được thị trường xuất khẩu khí đốt nào thay thế hoàn toàn cho thị trường châu Âu.

Hồi tháng 5, Ủy ban châu Âu (EC) đã công bố một kế hoạch nhằm chấm dứt sự lệ thuộc của EU vào năng lượng hóa thạch Nga. Kế hoạch trị giá 210 tỷ Euro (213 tỷ USD) này kêu gọi đẩy mạnh hơn nữa việc phát triển năng lượng tái sinh, bao gồm tăng gấp đôi công suất tấm pin năng lượng mặt trời được lắp đặt ở EU trong thời gian đến năm 2025 và nhân đôi tốc độ lắp đặt máy bơm nhiệt (heat pump).

Có thể thấy rằng cuộc chiến năng lượng với Nga càng khiến châu Âu thêm quyết tâm “cai” dầu thô, khí đốt và than Nga trong dài hạn. Nhưng như đã phân tích ở trên, trong ngắn hạn, phần thiệt hại lớn hơn trong cuộc chiến này đang rơi vào người tiêu dùng và doanh nghiệp ở châu Âu. Trong trung hạn, các hộ gia đình và các công ty ở châu Âu có thể buộc phải cắt giảm tiêu thụ năng lượng, không phải vì các chính phủ yêu cầu họ làm như vậy mà hoá đơn năng lượng “khủng” khiến họ không còn cách nào khác phải thắt lưng buộc bụng. Điều này sẽ gây áp lực lên tăng trưởng kinh tế.

Nói cách khác, kế hoạch “cai” năng lượng Nga của châu Âu là đúng đắn, nhưng để đi tới được mục tiêu đó, khu vực này sẽ còn phải trải qua nhiều năm khó khăn trước mắt với nguồn cung năng lượng eo hẹp.

Không có nhận xét nào