Hồ Quốc Tuấn

Jun 27, 2026

Ván cược tăng trưởng - Hội tụ và phân kỳ về quan điểm

Tuần này mình có dịp tiếp xúc với rất nhiều anh chị em đang hoạt động kinh doanh, phân tích, huy động vốn và cả trực tiếp làm việc ở vai trò người thực thi chính sách ở TP.HCM. Bất kể thái độ và cách diễn đạt ra sao, mình nhìn thấy một sự hội tụ và phân kỳ về quan điểm rất thú vị.

Những đồng thuận về bức tranh tổng thể

Thứ nhất, là một sự hội tụ về một điểm đồng thuận - đó là tốc độ, quyết tâm triển khai cơ sở hạ tầng, các dự án và nỗ lực thực thi tăng trưởng 2 con số.

Nói cách khác, đây là một sự làm thật, và nỗ lực tìm cách làm sao phải thực hiện được các dự án đầu tư công trọng điểm, và đặc biệt là các hạ tầng lớn ở các thành phố lớn. Đi song song với đó là áp lực cực lớn để huy động vốn cho các dự án. Bloomberg mới lên bài về một ván cược ở sông Hồng, nhưng sự thật mình nghĩ là một ván cược ở khắp các thành phố lớn.

Và quan trọng là chắc chắn sẽ không có thể “quay xe”. Một sự thống nhất xuyên suốt từ trên xuống dưới là “PHẢI LÀM”. Một sự đồng thuận phải làm, và phải được 2 con số. Bloomberg có một bài về dự án ở Hà Nội, và dùng từ “ván cược” (“bet”), theo mình là đúng vì làm gì cũng phải có rủi ro, và chính phủ chấp nhận rủi ro.

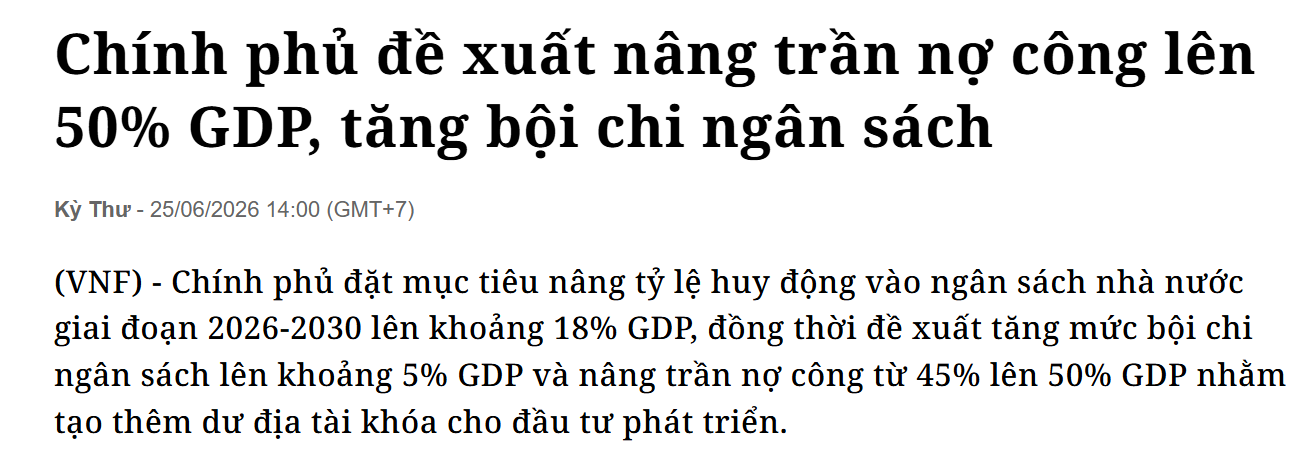

Một trong những rủi ro là nợ sẽ tăng, cả tư và công. Và chính phủ cũng tính trong chuyện nâng trần nợ công lên rồi.

Sau đó là áp lực lớn từ phía ngân hàng, buộc dẫn đến những pha kéo dư nợ một số dự án lớn ra khỏi phần tính vào “room” tín dụng mà mình đã có bình luận ở đây

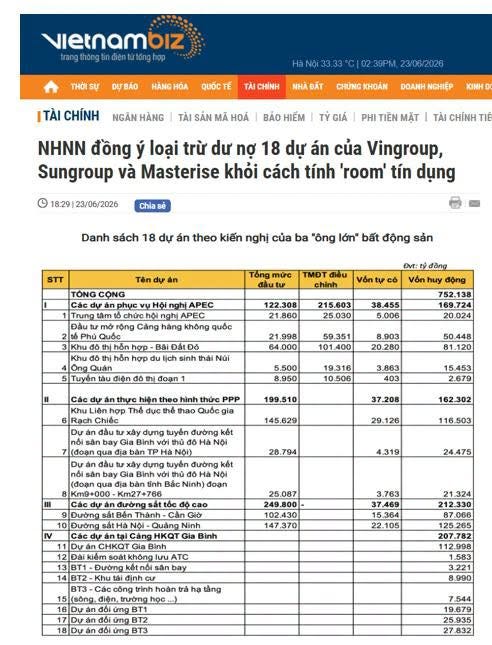

"Ngân hàng Nhà nước đồng ý loại trừ dư nợ 18 dự án của Vingroup, Sungroup và Masterise khỏi cách tính 'room' tín dụng'".

Đây là một cái tít mà nhiều bạn nhắn mình hôm nay.

Nhưng thật ra nên nhìn tổng thể các chính sách gần đây thì phải thấy thế này.

Thứ nhất, "nới room tín dụng" trở thành chính sách chung. Ngoại trừ nới room cho các dự án của 3 ông lớn này, NHNN còn "mở room" với nhiều loại hình BĐS khác.

- NHNN vừa quyết định “nới room” tín dụng bất động sản cho 25 ngân hàng khi không tính phần dư nợ tăng thêm đối với nhà ở xã hội, khu công nghiệp, khu chế xuất vào hạn mức kiểm soát tín dụng bất động sản trong năm nay.

- NHNN đồng ý loại trừ dư nợ 18 dự án của Vingroup, Sungroup và Masterise khỏi cách tính 'room' tín dụng. Dư nợ của nhóm 18 dự án phục vụ cho Hội nghị Apec, dự án đường sắt tốc độ cao, dự án thuộc Cảng hàng không quốc tế Gia Bình và một số dự án đầu tư theo hình thức PPP sẽ được loại trừ ra khỏi cách tính tăng trưởng tín dụng của các ngân hàng.

Liệu theo logic này thì mai mốt tới mấy loại tín dụng dự án nào khác được cho là có lợi cho tăng trưởng thì cứ loại ra. Thế là cái room đó có còn mấy ý nghĩa gì nữa?

Chúng ta dễ bị hút vào cái chuyện có một vài tập đoàn được ưu ái, nhưng lại không nhìn thấy cái tổng thể là dường như cứ đủ một tiêu chuẩn pro-growth nào đó là khỏi tính room! Chưa biết cái nào rủi ro hơn cái nào.

Thứ hai, "room tín dụng" là một công cụ quản lý rủi ro không còn nhiều nước dùng và không thuộc khuôn khổ quản trị rủi ro theo các chuẩn mực quốc tế như Basel. Nó được đề ra trong những năm 1990, sau đó bỏ, rồi lại áp dụng lại sau cú sốc 2009-2010.

Khoảng 3 năm trước, đã có tranh cãi nên giữ hay bỏ room tín dụng. Trong đó mình cùng anh Cấn Văn Lực cho rằng chỉ nên giữ 1-2 năm nữa vì dần dần nó sẽ lỗi thời, đặc biệt là nếu muốn dùng chỉ tiêu Basel một cách thực chất.

Thống đốc Nguyễn Thị Hồng khi đó viện dẫn lại việc tăng trưởng 30%, có lúc 50%+ trong quá khứ để bảo vệ room tín dụng và cho rằng chúng ta chưa đủ phát triển để bỏ room. Cũng có lý.

Theo thống đốc là "Theo Thống đốc Ngân hàng Nhà nước, hệ thống ngân hàng Việt Nam vẫn đang trong quá trình tái cơ cấu, dần tiến tới chuẩn mực quốc tế trong khi thị trường vốn còn non trẻ. Chỉ khi thị trường vốn phát triển, doanh nghiệp có thể tiếp cận được nhiều nguồn vốn khác nhau, vốn trung dài hạn sẽ được lấy từ thị trường như trái phiếu, cổ phiếu còn hệ thống ngân hàng chỉ cung ứng vốn ngắn hạn, mới giảm được áp lực kiểm soát tăng trưởng tín dụng của hệ thống ngân hàng như hiện nay."

Vậy ngày nay "nới room" theo kiểu không tính một số khoản vay thì cho thấy điều gì? Là nền kinh tế chúng ta đã phát triển đến cái tầm mà room không còn nhiều ý nghĩa, thích làm gì cái room đó cũng được?

Hay cái room đó chính nó đã không còn nhiều ý nghĩa nữa khi một phe nào đó thắng thế và thế là những lý lẽ về risk management hay trình độ phát triển đều không còn quan trọng?

Nói cách khác, quan điểm phòng thủ rủi ro hay là thận trọng của NHNN trước đây đã không còn hợp thời thế và quan điểm của nhóm pro-growth. Cái rủi ro thì để mốt tính, giờ tăng trưởng cái đã.

Còn với một công cụ gây tranh cãi, nay có thể dễ dàng bị lờ đi như room tín dụng, thì câu hỏi đặt ra là giữ nó có còn ý nghĩa gì mấy không trong bối cảnh hiện nay?

Tất nhiên câu hỏi tiếp theo là những trọng số tính RWA hay là các thước đo an toàn vốn theo chuẩn Basel có được tính đầy đủ hay không? Hay nó cũng bị "đục lỗ" như chỉ tiêu về room tín dụng.

"Nới room" không chỉ là một tín hiệu chính sách, mà còn cho thấy một công cụ quản lý rủi ro có thể bị "qua người" còn ngọt hơn Messi như thế nào

Đó là những đồng thuận về điều đang và sẽ diễn ra. Và tiếp theo là bất đồng.

Những bất đồng về quan điểm: Những ván cược này sẽ dẫn đến điều gì?

Đầu tiên, là một nhóm các bạn sẽ được hưởng lợi trực tiếp và gián tiếp do quá trình đầu tư công này kỳ vọng sự bùng nổ trong các hoạt động thu xếp vốn, tăng trưởng nhờ xây dựng, và một ví dụ rõ ràng là mấy ông công nhân xây dựng và thầu.

Ngược lại, có những lo ngại rằng dòng vốn này sẽ “crowd out” vốn cho khu vực kinh tế vừa và nhỏ, nhóm người yếu thế trong xã hội, và tiếp tục bơm căng quả bong bóng bất động sản. Cũng có những lo ngại về chất lượng công trình hạ tầng, sự cần thiết của một số công trình, .v.v

Trên những góc nhìn khác nhau đó, chúng ta có một sự phân kỳ, có thể nói là đôi khi ở 2 thái cực về triển vọng.

Một điều khó mà phủ định là nguồn lực của nền kinh tế sẽ được huy động tối đa, bao gồm các khoản thu ngân sách Nhà nước. Chính phủ đã đặt mục tiêu tăng tỷ lệ huy động ngân sách nhà nước thêm 1-2 điểm phần trăm GDP trong giai đoạn 2026-2030, từ mức khoảng 16-17% hiện nay lên khoảng 18% GDP. Đồng thời, tỷ trọng thu nội địa trong tổng thu ngân sách dự kiến tăng từ mức 86-87% lên 87-88%.

Ngoài ra, phần tài chính ngoài ngân hàng (non-financial lending hay non-bank lending/shadow banking) cũng sẽ được huy động. Trái phiếu là dễ thấy nhất và công cụ trái phiếu chính quyền đô thị cũng như trái phiếu doanh nghiệp sẽ được sử dụng đến. Tuy nhiên sẽ rất còn nhiều loại công cụ non-bank khác mà sớm muộn sẽ được dùng, có thể dưới chiêu bài “fintech”. Và nhiệm vụ trọng tâm của 2 trung tâm tài chính quốc tế HCM và Đà Nẵng sẽ là ở đây.

Đem tiền về cho đại dự án hạ tầng là tên của cuộc chơi đó.

Mình hình dung với một số anh em bạn bè là chính phủ đã chuyển từ lối đá 5-3-2, 4-4-2 sang đá tổng lực, với hầu hết hàng hậu vệ dâng cao, chấp nhận rủi ro với kỳ vọng ghi nhiều bàn hơn bàn thua (với tốc độ và mức độ huy động lớn như vậy rất khó tránh sai sót, sẽ có bàn thua, chưa kể biến động địa chính trị bất lợi sẽ có thể ảnh hưởng đến cán cân thương mại, tỷ giá, dự trữ ngoại hối nằm ngoài khả năng kiểm soát của Việt Nam).

Một cách nào đó, khi cơn bão địa chính trị đang xoay vòng, những thách thức về climate change và AI lên mô hình kinh doanh đang ngày một rõ hơn, chính phủ chấp nhận rủi ro tiếp tục ra khơi vì nếu nằm yên tránh bão thì 10 năm sau rủi ro về tụt hậu cũng lớn khi dân số vàng qua đi mà ta già trước khi giàu.

Tuy nhiên, khó mà tránh khỏi những lo ngại rằng có một hệ lụy đáng lo là khả năng thực thi toàn diện chiến lược tăng trưởng dựa vào hạ tầng và đổi mới khoa học công nghệ. Thay vào đó, nó sẽ bị biến tướng thành kích thích các khu vực đầu cơ của nền kinh tế với chiêu bài huy động nguồn lực và xao nhãng câu chuyện khoa học công nghệ (vốn khó làm).

Mảnh ghép còn thiếu của bức tranh là khoa học công nghệ sẽ triển khai thế nào, đột phá ra sao thì lại đang rất mù mờ. Bởi vì chính bản thân đây là khu vực khó và rủi ro cao.

Điều cuối cùng tất nhiên cũng là câu hỏi huy động vốn từ ai? Trên thị trường hiện tại có nguồn lực mua trái phiếu qui mô lớn của Việt Nam sẽ phát hành thì cũng sẽ không có nhiều cái tên còn dư địa, nên rủi ro phụ thuộc vào một vài chủ nợ sẽ là khó tránh. Quản trị mối quan hệ này cũng là một vấn đề của tương lai gây bất đồng giữa các bên mình có cơ hội trao đổi.

Dù sao đi nữa, các lãnh đạo đã quyết định đặt cược, giờ thì cả nền kinh tế phải nỗ lực xoay sở trong khuôn khổ đó với hi vọng chúng ta đều thắng.

Một vài tin và chart đáng chú ý trong tuần

Nỗi lo nợ tư nhân của Mỹ quay lại

Và một vài quỹ bắt đầu call AI bubble burst, xoay tiền qua health care và robotics.

Một tuần correction với nhiều thị trường, đặc biệt là AI stock, một số tech và Mag7

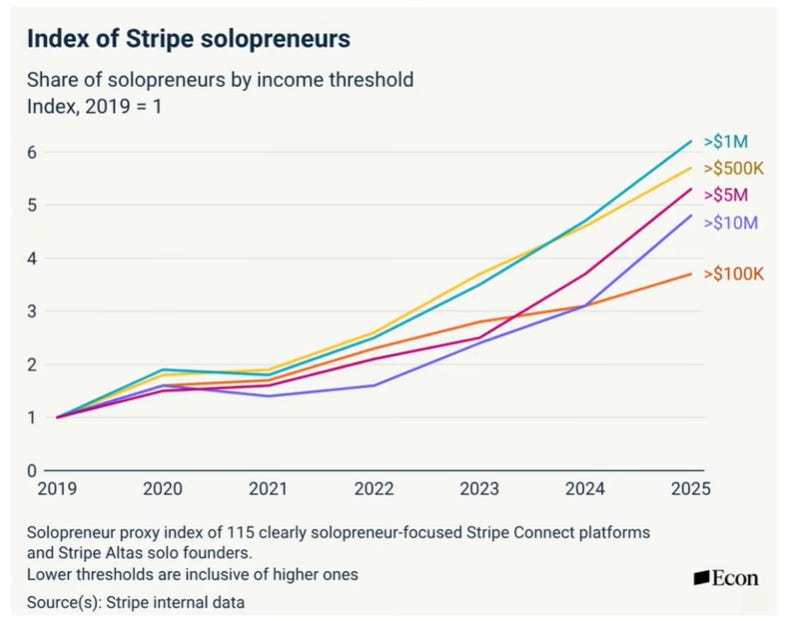

Doanh nghiệp khởi nghiệp một người boom ở Mỹ - đây cũng là chủ đề gây tranh cãi

Và cuối cùng là pha gồng âm 80% của cổ thần Strategy. Áp lực “forced sellers” sẽ đè lên BTC và ETH cho đến khi các đại ca vay nợ cầm hàng bự và các ông vẫn còn lời khi cầm rất thấp phải buông.

Chúc các bạn cuối tuần vui vẻ. Bạn nào muốn nhận email về các bài như vầy (miễn phí) thì đăng ký ở dưới nha.

Không có nhận xét nào